Финансовая деятельность организации: управление, анализ и контроль. Интеграция целей компании с бюджетированием

распределенной прибыли или размер привлекаемых кредитов. Нефинансовыми целями могут быть:

Повышение благосостояния работников предприятия;

Улучшение условий труда и состояния окружающей среды;

Повышение качества продукции и услуг.

Предприятию необходимо формировать свои финансовые цели таким образом, чтобы они соответствовали нефинансовым целям.

Принципы собственника и участника в какой-то степени являются взаимозависимыми. Если предприятие не приносит соответствующего дохода своим акционерам, то оно не будет иметь доступа к дополнительному акционерному капиталу для расширения своей деятельности. Когда предприятие по какой-либо причине не получает высокую прибыль, то оно не сможет привлечь заемные средства и использовать прибыль для реинвестирования. Оно не будет обладать достаточными ресурсами для удовлетворения потребностей участников деятельности предприятия. Следовательно, прибыль имеет существенное значение для развития предприятия. Получение высокой прибыли совместимо с принципом участника, а максимизация прибыли в ущерб другим участникам не соответствует этому принципу.

По отношению к движению денежных средств принципы собственника и участника являются взаимозависимыми. Если предприятие не имеет соответствующего потока денежных средств, то оно не сможет выплачивать дивиденды своим акционерам и обеспечивать ценность их инвестиций, что может ограничить доступ предприятия к дополнительному акционерному капиталу для роста и расширения своей деятельности. Помимо этого, недостаточность потока денежных средств не позволит предприятию свободно привлекать заемный капитал, поскольку оно не сумеет своевременно обслуживать свой долг (производить выплату процентов и возместить основную сумму кредита) и не будет иметь финансовых ресурсов для реинвестирования.

При отсутствии прибыли нет отчислений участникам деятельности.

В связи с тем, что некоторые участники получают свою долю от предприятия до того, как установлена прибыль (например, работники предприятия, получающие заработную плату, банки, которым перечисляются проценты за кредиты), представляется более целесообразным использовать термин «добавленная стоимость, созданная фирмой», чем просто «прибыль».

Добавленная стоимость - это стоимость, созданная в процессе деятельности компании. Добавленная стоимость рассчитывается путем вычитания из стоимости продаж стоимости приобретенных товаров и услуг. В табл. 2.1 показан пример упрощенного отчета о добавленной стоимости.

| Таблица 2.1. Годовой отчет о добавленной стоимости компании VN по состоянию на 31.12.2009 г |

Добавленная стоимость предназначена для выплаты заработной платы и льгот, налогов и дивидендов, а также обеспечения будущего роста компании. С точки зрения участников, их доля, получаемая от компании, может быть увеличена (при сохранении постоянных пропорций распределения добавленной стоимости) за счет увеличения добавленной стоимости, создаваемой компанией.

Еще по теме финансовые цели:

- Цели финансовой политики предприятия. Взаимосвязь финансовой стратегиии тактики

- 126.Финансовая стратегия предприятия, ее цели и задачи, пути их реализации в финансовом планировании

- 16.1. Содержание финансового менеджмента и его место в системе управления предприятием. Цели и задачи финансового менеджмента

Для успешного финансового управления компанией необходимо сформировать систему финансовых целей. К основным целям можно отнести:

Выживание предприятия в условиях конкурентной борьбы,

Избежание банкротства и крупных финансовых неудач,

Лидерство в борьбе с конкурентами,

Максимизация «цены» компании,

Приемлемые темпы роста экономического потенциала компании,

Рост объемов производства и реализации,

Максимизация прибыли,

Минимизация расходов,

Обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели по-разному объясняется в рамках существующих теорий организации бизнеса.

Наиболее распространенным является утверждение, что компания должна работать таким образом, чтобы обеспечить максимальный доход ее владельцам (Profit Maximization Theory). Обычно это ассоциируется с рентабельной работой, ростом прибыли и снижением расходов. Однозначен ли такой вывод? В рамках традиционной экономической модели предполагается, что любая компания существует для того, чтобы максимизировать прибыль (обычно подразумевается, что речь идет о прибыли с позиции не разового, но долгосрочного ее получения). Однако, прибыльность различных видов производств может существенно различаться, что не вызывает тем не менее стремления всех бизнесменов одновременно сменить свой бизнес на более прибыльный. В основе такого подхода лежит и весьма распространенная система ценообразования на производимую продукцию – себестоимость плюс некая устраивающая производителя надбавка.

Другие исследователи выдвигают предположение, что в основе деятельности фирм и их руководства лежит стремление к наращиванию объемов производства и сбыта. Обосновывается это тем, что многие менеджеры олицетворяют свое положение (заработная плата, статус, положение в обществе) с размерами своей фирмы в большей степени, нежели с ее прибыльностью.

В последние годы все большее распространение получает «Теория максимизации стоимости компании» (Wealth Maximization Theory). Разработчики этой теории исходили из предпосылки, что ни один из существующих критериев – прибыль, рентабельность, объем производства и т.д. – не может рассматриваться в качестве обобщающего критерия эффективности принимаемых решений финансового характера. Такой критерий должен:

Базироваться на прогнозировании доходов владельцев компании,

Быть обоснованным, ясным и точным,

Быть приемлемым для всех аспектов процесса принятия управленческих решений, включая поиск источников средств, собственно инвестирование, распределение доходов (дивидендов).

Считается, что этим условиям в большей степени отвечает критерий максимизации собственного капитала, то есть рыночной цены обыкновенных акций фирмы. С позиции инвесторов в основе этого подхода лежит предпосылка, что повышение достатка владельцев фирмы заключается не столько в росте текущих прибылей, сколько в повышении рыночной цены их собственности. Таким образом, любое финансовое решение, обеспечивающие в перспективе рост цены акций, должно приниматься владельцами или управленческим персоналом.

Реализация данного критерия на практике также не всегда очевидна. Во-первых, он основан на вероятностных оценках будущих доходов, расходов, денежных поступлений и риска, с ними связанного. Во-вторых, не все фирмы имеют однозначно понимаемую финансовыми аналитиками рыночную цену. В частности, если фирма не котирует свои акции на бирже, определение ее рыночной цены затруднено. В-третьих, данный критерий не действует, если перед фирмой поставлены другие цели, нежели получение максимальной прибыли для своих владельцев. Например, приоритет отдается благотворительности и другим социальным темам.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

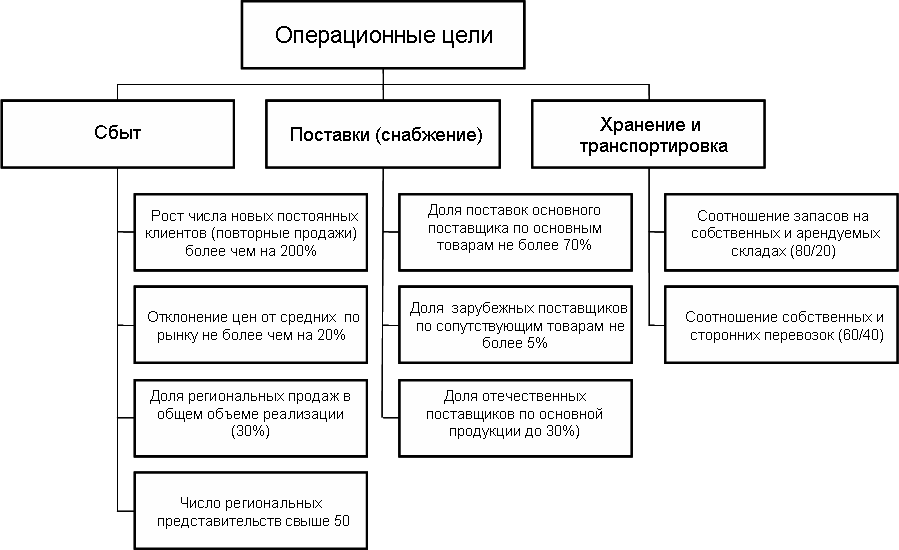

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -

При нормальной финансовой деятельности выручка от продаж — основной источник возмещения затрат на производство продукции и формирования фондов денежных средств. Своевременное и полное поступление выручки от продаж обеспечивает бесперебойность процесса деятельности предприятия, непрерывность кругооборота средств. Поступление выручки от продаж свидетельствует о завершении кругооборота средств. До ее поступления издержки производства и обращения финансируются за счет источников формирования оборотных активов.

ВАРИАНТЫ ТЕСТОВ ПО КУРСУ "ФИНАНСОВЫЙ МЕНЕДЖМЕНТ"

Результат кругооборота вложенных в деятельность средств — возмещение затрат и создание собственных источников финансирования в форме амортизации и прибыли.

16.1. Цели, задачи ивиды анализа финансово-хозяйственной деятельности коммерческой организации

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовое состояние и финансовые результаты хозяйственной деятельности конкретной организации. На основе анализа финансовой информации предприниматели и другие заинтересованные лица могут оценивать экономические перспективы и финансовые риски, принимать оптимальные управленческие решения. Эффективность принятия управленческих решений определяется качеством аналитических исследований финансово-экономического состояния хозяйствующего субъекта.

Финансово-экономическое состояние является важнейшим критерием деловой активности и надежности организации, определяющим ее конкурентоспособность и эффективность реализации экономических интересов всех участников хозяйственной деятельности.

Под финансовым состоянием организации понимается ее способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью их использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Анализ финансово-хозяйственной деятельности - это один из главных элементов менеджмента любой организации. Он служит средством для выявления резервов, обоснования бизнес-планов, а также контроля за их выполнением с ориентированием на конечную цель бизнеса - получение прибыли. Данные анализа необходимы различным внешним и внутренним пользователям для выработки рациональных управленческих решений.

Анализ финансово-хозяйственной деятельности организации включает два раздела (рис. 16.1):

Финансовый анализ;

Производственный (управленческий).

Рис. 16.1. Схема анализа хозяйственной деятельности организации

Разделение анализа на финансовый и управленческий обусловлено выделением в системе бухгалтерского учета двух подсистем финансового учета и управленческого учета. Для организации такое деление несколько условно, так как один вид анализа является продолжением второго и оба дополняют друг друга информацией.

Управленческий (производственный) анализ основывается на данных управленческого учета и позволяет комплексно оценить эффективность хозяйственной деятельности. Особенностями этого анализа являются:

Ориентация результатов анализа на руководство;

Использование всех источников информации;

Комплексность, то есть изучение всех сторон деятельности организации;

Закрытость результатов анализа в целях сохранения коммерческой тайны;

Интеграция учета, анализа, планирования и принятия решений.

Финансовый анализ представляет собой часть анализа хозяйственной деятельности и основан на сборе и обработке информации для оценки финансового состояния организации на текущий момент и на перспективу.

Финансовый анализ исследует действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой продукции, финансовые показатели работы организации и указывает возможные перспективы развития дальнейшей производственной деятельности организации в выбранной области хозяйствования.

Его основным содержанием является комплексное системное изучение финансового состояния организации и влияющих на него факторов, а также прогнозирование уровня доходности капитала организации. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния организации и его платежеспособности.

Основными задачами финансового анализа являются:

Общая оценка финансового положения и факторов его изменения;

Изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

Своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния организации и ее платежеспособности и финансовой устойчивости;

Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации.

Основными функциями финансового анализа являются:

Объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

Выявление факторов и причин достигнутого состояния и полученных результатов;

Подготовка и обоснование принимаемых управленческих решений в области финансов;

Выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Принято выделять два вида финансового анализа - внутренний и внешний.

Внешний анализ - это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. Этот анализ проводится за пределами организации заинтересованными пользователями и базируется на публикуемых данных финансовой отчетности, т.е. на весьма ограниченной части информации о деятельности организации, которая является достоянием всего общества.

При внешнем анализе изучается реальная стоимость имущества организации, делается прогноз будущих финансовых поступлений, структуры капитала, уровня и тенденции изменения дивидендов и т.п. Особенностями внешнего финансового анализа являются:

Множественность субъектов анализа, пользователей информации о деятельности организации;

Разнообразие целей и интересов субъектов анализа;

Наличие типовых методик анализа, стандарта учета и отчетности;

Ориентация анализа на внешнюю отчетность организации;

Ограниченность задач анализа как следствие предыдущего фактора;

Максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Анализ абсолютных показателей доходности;

Анализ относительных показателей доходности;

Анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности организации;

Анализ эффективности использования заемного капитала;

Экономическая диагностика финансового состояния организации.

Внутренний анализ проводится с целью поиска резервов укрепления финансового состояния, повышения доходности, наращивания собственного капитала субъекта хозяйствования, обеспечения планомерного поступления денежных средств и размещения собственных и заемных средств таким образом, чтобы получить максимальную прибыль и исключить банкротство. Он проводится работниками организации (финансовыми менеджерами). Внутрихозяйственный анализ использует в качестве источника информации не только финансовую отчетность, но данные системы бухгалтерского учета, нормативную, плановую информацию, данные о технической подготовке производства.

Бухгалтерская финансовая отчетность является важным, но не единственным источником информации финансового анализа. Поэтому анализ финансовой отчетности является только частью финансового анализа деятельности организации, хотя и играет ключевую роль.

Анализ бухгалтерской (финансовой) отчетности - представляет собой систему исследования финансового состояния и финансовых результатов, формирующихся в процессе осуществления хозяйственной деятельности организации в условиях влияния объективных и субъективных факторов и получающих отражение в бухгалтерской (финансовой) отчетности.

Цель финансовой деятельности предприятия

Основные виды анализа финансовой отчетности представлены на рис. 16.2.

Цель анализа финансовой отчетности - получение ключевых характеристик финансового состояния и финансовых результатов организации для принятия оптимальных управленческих решений различными пользователями информации.

Рис. 16.2. Виды анализа бухгалтерской (финансовой) отчетности

Задачи анализа финансовой отчетности:

Всестороннее исследование состава, динамики финансовых источников капитала и обязательств, оценка оптимальности его структуры;

Изучение состава, структуры и динамики имущества организации, оценка качества активов;

Объективная оценка финансового состояния;

Анализ ликвидности и платежеспособности;

Оценка эффективности управления денежными потоками;

Определение степени потенциальной угрозы банкротства;

Оценка уровня и динамики показателей деловой активности;

Анализ доходов, расходов и прибыли;

Анализ уровня и динамики рентабельности.

Как правило, в процессе проведения анализа различные его виды используются в комплексе. Разнообразие видов экономического анализа способствует формированию объективных результатов, всесторонне характеризующих деятельность хозяйствующих субъектов, выработке оптимальных управленческих решений.

Вернуться назад на Финансовая деятельность

Финансовая деятельность предприятия — это организация финансовых отношений, возникающих в процессе работы у предприятия с другими юридическими и физическими лицами. Финансовые отношения — это часть денежных отношений, порождаемая движением денежных средств и сопровождающаяся формированием и использованием фондов денежных средств.

Финансовая деятельность предприятия имеет целью формирование первоначального капитала и последующее обеспечение обоснованных пропорций при формировании и использовании доходов и финансовых ресурсов, а также создание условий для выполнения обязательств перед государством, покупателями и поставщиками. Частью финансовой деятельности является экономическое воздействие на партнеров, гарантирующее выполнение ими договорных обязательств перед предприятием.

Принятие обоснованных финансовых решений возможно только при условии полноты и точности учета и отчетности по финансовым показателям.

Основной целью финансовой деятельности является обеспечение нормального кругооборота средств как условия бесперебойной деятельности, осуществления всех необходимых расходов и платежей и получения прибыли, а затем и денежных средств. Выявление причин нарушения нормального кругооборота позволяет принимать решения по методам их устранения.

Нормальная финансовая работа обеспечивает превышение денежных доходов над денежными расходами, осуществление необходимых инвестиций, возможность формирования резервов на компенсацию ущерба или убытка при возникновении рисковых ситуаций. Практически риски возникают при осуществлении предприятием всех видов деятельности.

Финансовый менеджмент — один из элементов экономического управления деятельностью предприятия. В процессе деятельности возникают финансовые и денежные потоки, связанные между собой: любое движение финансовых потоков приводит к увеличению или уменьшению денежного потока. Целенаправленное регулирование финансовых потоков обеспечивает наличие у предприятия необходимых сумм денежных средств.

Финансовый менеджмент предполагает принятие финансовых решений в рамках конкретной ситуации, выбор наилучшего варианта решения с учетом всех последствий выбора. Такой выбор производится во всех видах деятельности предприятия: основной, инвестиционной и финансовой.

В процессе выбора наилучшего варианта решения определяются:

а) реальность осуществления того или иного варианта;

б) сопутствующие ему затраты и доходы;

в) изменение основных показателей, оценивающих финансовое состояние предприятия на ближайший период и на более длительную перспективу;

г) другие последствия, связанные с принятием решения;

д) условия, необходимые для реализации принятого решения.

Таким образом, финансовый менеджмент — это процесс активного управления финансовым состоянием предприятия с использованием всех факторов, влияющих на финансовое состояние, в качестве инструмента финансового управления.

©2009-2018 Центр управления финансами.

Финансовые цели деятельности компании

Все права защищены. Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Вернуться назад на Финансовая деятельность

Финансовая деятельность предприятия — это организация финансовых отношений, возникающих в процессе работы у предприятия с другими юридическими и физическими лицами. Финансовые отношения — это часть денежных отношений, порождаемая движением денежных средств и сопровождающаяся формированием и использованием фондов денежных средств.

Финансовая деятельность предприятия имеет целью формирование первоначального капитала и последующее обеспечение обоснованных пропорций при формировании и использовании доходов и финансовых ресурсов, а также создание условий для выполнения обязательств перед государством, покупателями и поставщиками. Частью финансовой деятельности является экономическое воздействие на партнеров, гарантирующее выполнение ими договорных обязательств перед предприятием.

Принятие обоснованных финансовых решений возможно только при условии полноты и точности учета и отчетности по финансовым показателям.

Основной целью финансовой деятельности является обеспечение нормального кругооборота средств как условия бесперебойной деятельности, осуществления всех необходимых расходов и платежей и получения прибыли, а затем и денежных средств. Выявление причин нарушения нормального кругооборота позволяет принимать решения по методам их устранения.

Нормальная финансовая работа обеспечивает превышение денежных доходов над денежными расходами, осуществление необходимых инвестиций, возможность формирования резервов на компенсацию ущерба или убытка при возникновении рисковых ситуаций. Практически риски возникают при осуществлении предприятием всех видов деятельности.

При нормальной финансовой деятельности выручка от продаж — основной источник возмещения затрат на производство продукции и формирования фондов денежных средств. Своевременное и полное поступление выручки от продаж обеспечивает бесперебойность процесса деятельности предприятия, непрерывность кругооборота средств. Поступление выручки от продаж свидетельствует о завершении кругооборота средств. До ее поступления издержки производства и обращения финансируются за счет источников формирования оборотных активов. Результат кругооборота вложенных в деятельность средств — возмещение затрат и создание собственных источников финансирования в форме амортизации и прибыли.

Финансовый менеджмент — один из элементов экономического управления деятельностью предприятия. В процессе деятельности возникают финансовые и денежные потоки, связанные между собой: любое движение финансовых потоков приводит к увеличению или уменьшению денежного потока. Целенаправленное регулирование финансовых потоков обеспечивает наличие у предприятия необходимых сумм денежных средств.

Финансовый менеджмент предполагает принятие финансовых решений в рамках конкретной ситуации, выбор наилучшего варианта решения с учетом всех последствий выбора. Такой выбор производится во всех видах деятельности предприятия: основной, инвестиционной и финансовой.

В процессе выбора наилучшего варианта решения определяются:

а) реальность осуществления того или иного варианта;

б) сопутствующие ему затраты и доходы;

в) изменение основных показателей, оценивающих финансовое состояние предприятия на ближайший период и на более длительную перспективу;

г) другие последствия, связанные с принятием решения;

д) условия, необходимые для реализации принятого решения.

Финансовая деятельность организации: управление, анализ и контроль

Таким образом, финансовый менеджмент — это процесс активного управления финансовым состоянием предприятия с использованием всех факторов, влияющих на финансовое состояние, в качестве инструмента финансового управления.

В рыночной экономике финансовая самостоятельность предприятия получила новое направление развития.

В настоящее время финансы предприятия являются индикатором его конкурентоспособности, показателем его жизнеспособности в рыночной экономике.

Существует правило рынка: ценами командует спрос, т.е. при высоком спросе на товар, но небольшом предложении, цена начинает расти. И наоборот: при большом предложении и низком спросе на товар цена продукции падает (рисунок 4).

Рисунок 4 – Схема зависимости цены от спроса

Отступление от данного правила зачастую ведет к серьёзным финансовым убыткам, так как деньги в непроданных товарах – это не полученная предприятием выручка. А выручка от реализации продукции представляет собой основной источник доходов предприятия, создающий ему условия для финансовой конкурентоспособности.

На рынке выигрывает обладатель большого капитала, так как это позволяет влиять на цены и спрос.

Рыночная экономика значительно повышает роль финансов в системе хозяйствования. Подавляющее большинство рыночных регуляторов (налог, цена, дивиденд, курс и т.д.) относится к элементам финансового механизма, т.е. входит в состав финансов.

В условиях рынка самостоятельность предприятий в финансовых вопросах создает прочную основу для эффективного использования приёмов и методов финансового менеджмента. Причём он позволяет предприятию решать финансовые вопросы и в условиях банкротства.

Банкротство – это неспособность предприятия удовлетворить требования кредиторов по оплате товаров, обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом.

О банкротстве объявляет должник при добровольной ликвидации предприятия или арбитражный суд.

Суд решает, возможно или нет выживание должника.

Тест: Тесты к экзамену по долгосрочной финансовой политике

Если да, то проводятся следующие реорганизационные процедуры:

· внешнее управление имуществом;

· санация.

На период проведения внешнего управления имуществом (18 месяцев) вводится мораторий на удовлетворение требований кредиторов к должнику. Арбитражный суд назначает внешнего управляющего.

Санация – это оздоровление банкрота, т.е. ему оказывают финансовую помощь желающие, выявленные арбитражным судом.

Однако названные процедуры могут привести как к успеху, так и к неудаче. Когда выживание предприятия невозможно, проводятся такие процедуры, как:

· конкурсное производство;

· мировое соглашение.

Конкурсное производство – это процедура, направленная на принудительную или добровольную ликвидацию банкрота, в результате которой между кредиторами распределяется имущества должника. При этом охраняются обе стороны от неправомерных действий в отношении друг друга.

Мировое соглашение – это достижение договоренности между должником и кредиторами относительно отсрочки или рассрочки причитающихся кредиторам платежей или скидок долгов.

123Следующая ⇒

Бюджетирование является производной от задач и целей компании. Поэтому обеспечение связи целей компании с финансовым планированием и бюджетированием является важной задачей в процессе постановки бюджетного управления в компании. Цели бюджетирования в конкретной компании могут быть определены только после постановки целей компании и определения руководством направления движения компании в своем бизнесе. В тоже время знание направления движения компании трудно себе представить без постановки ее целей . Наконец, для того чтобы уяснить, каким путем необходимо двигаться для достижения поставленных целей, надо определить стратегию .

Для ясного представления целей деятельности компании необходимо определить перспективу ее дальнейшего развития. Так как основной закон бизнеса гласит, что бизнес создается для удовлетворения потребностей его владельцев (акционеров), именно потребности владельцев определяют направление развития компании (бизнеса).

Часто считают, что стратегическая цель владельцев состоит исключительно в получении прибыли, но это утверждение слишком прямолинейно и справедливо далеко не всегда. Так, основные цели создания (приобретения) компании владельцами могут быть сформулированы самым разным образом — некоторые реальные примеры приведены в табл. 1.

Таблица 1.

Возможные варианты целей создания компании

| Назначение компании с точки зрения владельцев | Стратегические цели деятельности компании |

| Компания как инвестиционный проект | Повышение прибыльности или возвратности инвестиций (ROI) |

| Компания — актив для перепродажи | Повышение ее рыночной стоимости с целью продажи |

| Компания — единственный источник дохода для владельца | Сбалансированный рост, получение прибыли, свободный денежный поток |

| Компания — производитель в рамках холдинга | Производство, необходимое для построения производственной цепочки холдинга |

Каждый из указанных вариантов назначения создания компании определяет различную финансовую стратегию и финансовые цели, которые будут находить свое отражение в характере бюджетирования. Без учета бюджетное управление теряет точку опоры , так как привязка к реальной хозяйственной деятельности остается, а привязка к будущему исчезает.

Поэтому при постановке бюджетирования важно понимать не только общее назначение финансового планирования в компании с точки зрения принятия управленческих решений, но также и то, какие задачи бюджетирования должны решаться в рамках данной конкретной организации . В первую очередь речь идет о главных целях компании, поэтому при постановке бюджетирования необходимо:

- сформулировать главные финансовые и нефинансовые цели компании;

- определить задачи, направленные на достижение главных целей компании, которые могут быть решены с помощью бюджетирования;

- выявить те показатели, с помощью которых можно будет контролировать достижение этих целей.

Примерами финансовых целей компании могут быть:

- рост прибыли;

- увеличение денежного потока;

- повышение рентабельности продукции;

- лидерство в отрасли в продажах на одного сотрудника;

- повышение рентабельности собственного капитала.

При постановке стратегических планов и целей компании необходимо определить и четко сформулировать следующее:

- целевую картину (миссию компании);

- целевые показатели ее достижения (доля рынка, ROI);

- выбранные стратегии (пути достижения целей);

- мероприятия, направленные на реализацию стратегии;

- принятые предпосылки (предположения о поведении клиентов, конкурентов и т.д.).

Все эти показатели и цели можно собрать в общую таблицу, после чего рассчитать необходимые ресурсы компании, отразив их в бюджетах.

Далее для различных целей компании необходимо будет определить цели бюджетирования , которые будут отличаться в зависимости от выбранных целей компании. Так, если главной целью компании определено создание быстрорастущего бизнеса, то это будет означать быстрое увеличение объема , составляющее, как правило, рост более чем на 30-40% в год, при неизменных (сопоставимых) ценах и ассортименте.

Если целью развития компании является быстрый рост ее стоимости, то в этом случае речь может идти об увеличении акционерного капитала более чем на 100% в год.

Из сказанного можно сделать вывод, что в первом случае одной из основных задач бюджетирования будет контроль за дебиторской задолженностью, тогда как во втором — пристальное внимание и управление ликвидностью.

Постановка целей компании не должна ограничиваться только показателями прибыли. Требуется найти компромисс между ростом компании, уровнем развития и прибылью . Так, при постановке цели увеличения доли рынка компании следует ожидать, что придется пожертвовать ее рентабельностью.

Отправной точкой бюджетирования являются финансовые цели компании , которые должны найти отражение в цифрах как при составлении бюджета, так и при оценке его исполнения. При постановке финансовых целей компании как один из способов их определения может использоваться инвестиционный цикл, в котором находится предприятие. Инвестиционный цикл охватывает период времени, в течение которого бизнес проходит следующие стадии:

- Стадия вложения средств , связанная с ускоренным развитием компании. Данная стадия может повторяться неоднократно, в том числе при значительном инвестировании средств с перспективой дальнейшего развития.

- Выход на точку безубыточности , когда доходы покрывают текущие расходы.

- Стадия самофинансирования , на которой предприятие способно развиваться за счет собственных источников.

- Стадия генерирования свободного денежного потока , когда часть денежных средств может регулярно изыматься из оборота.

Для каждой стадии инвестиционного цикла определяется своя финансовая цель. В случае прохождения компанией стадии вложения средств, в качестве финансовой цели может использоваться показатель экономической добавленной стоимости — . Основной смысл этого показателя — создание стоимости для инвестора, когда операционный доход превышает стоимость задействованного капитала.

На стадии безубыточности в виде финансовой цели может выступать показатель чистой приведенной стоимости — NPV .

На стадии самофинансирования может использоваться показатель отдачи на инвестированный капитал — ROI , позволяющий оптимизировать инвестиционный портфель компании.

Наконец, на стадии выхода на генерирование свободного денежного потока в качестве финансовой цели можно использовать само значение свободного денежного потока — FCF .

Основная идея постановки финансовой цели компании состоит в отборе показателей, позволяющих максимизировать стоимость компании .

Для различных вариантов целей деятельности компании бюджетирование будет включать свой набор решаемых задач. В том случае, когда целью компании будет принята максимальная рентабельность, задача текущего бюджетирования будет состоять в выборе такого сценария развития компании, который обеспечит максимизацию рентабельности без потери внешних преимуществ компании.

Задачей бюджетирования в случае выбора компанией такой цели, как увеличение (удержание) своей доли рынка, будет определение финансового результата деятельности компании. В подобном случае очень важно подготовить несколько вариантов бюджетов при различных ценовых условиях на продукцию, а затем по каждому сценарию просчитать ожидаемую прибыль компании. Выбрав оптимальный сценарий, следует разработать соответствующую стратегию захвата рыночной доли.

Таким образом, компания составляет несколько сценариев деятельности , оцифровывая эти результаты в бюджетах, и останавливается на той его версии, которая позволяет получать максимальный эффект от деятельности.

Как инструмент планирования бюджет позволяет менеджерам предвидеть возможные проблемы развития компании или бизнеса и найти пути их решения. Менеджерам необходимо спрогнозировать модель развития рыночной ситуации на период бюджетирования. На основании данного прогноза можно будет оценить влияние изменения этой ситуации относительно тенденции финансово-экономических показателей деятельности компании. Данные тенденции необходимо прогнозировать в различных сценариях развития — оптимистичном, пессимистичном и наиболее вероятном.

Естественно, бюджеты не предотвращают появления непредвиденных ситуаций в будущем, но бюджетирование позволяет в какой-то степени подготовиться к их решению. Например, существенное снижение цен на продукцию на рынке позволяет с уверенностью прогнозировать изменение структуры распространения продукции — в связи с экономической нецелесообразностью существования посреднического звена в цепи распространения. В этих условиях либо посредники укрупнятся и будут зарабатывать существенно меньше, либо схема продаж будет изменена на прямые продажи. Рассуждая таким образом, можно осуществить упреждающие меры, позволяющие избрать для компании какие-то альтернативные пути развития деятельности.

При составлении бюджетов для прогнозирования используют различные сценарии развития событий : пессимистичный, оптимистичный и вероятностный, которые, однако, рассматриваются только с целью прогноза . Сценарий же бюджета всегда утверждается один. Вероятностное развитие событий необходимо только для целей прогнозирования, но не для установки планов. Хотя бюджеты описывают будущее компании с достаточно высокой точностью, давать точные оценки достаточно сложно. Поэтому бюджетирование здесь основывается на опыте менеджеров и анализе окружающей среды, внутренних и внешних факторах деятельности компании.

В рамках осуществления бюджетирования компания должна проводить согласование и утверждение ее плановых показателей на бюджетный период . Данные плановые показатели определяются исходя из финансово-экономических целей организации. На основании расчетов параметров деятельности устанавливаются нормативные показатели для включения их в бюджеты. На их основе готовятся проекты бюджетов компании.

Бюджетирование как механизм финансового контроля результативности деятельности определяет сферу ответственности менеджеров, соотнося ее с конкретными элементами бюджета. Финансовый контроль и оценка результативности в данном случае осуществляется с помощью план-факторного анализа, т.е. сравнения фактически достигнутых результатов с бюджетными. В данном случае имеет смысл связать мотивацию менеджеров с уровнем результативности их деятельности.

Как механизм финансового контроля, бюджеты закрепляют финансовые полномочия участников, определяют финансовую структуру (ЦФО) компании и описывают показатели для оценки деятельности подразделений. Средством мотивации бюджет выступает в силу того, что схема мотивации связана с достижением целей компании, показатели деятельности по которым четко установлены и закреплены в бюджетах. Следовательно, к достижению таких целей прикладывается гораздо больше усилий, нежели при выполнении работы, не имеющей четко выраженной цели.

Функция бюджетирования как средства координации очень важна. Координация деятельности подразделений и структур в компании позволяет не нарушать ритмичность их деятельности. Так, если отдел закупок товара не будет координировать закупки товара с его продажами, осуществляемыми отделом продаж, то вывод очевиден: это может привести к сбоям деятельности компании и разладу, который в конечном счете приведет к ухудшению финансового результата и даже потере ликвидности компании, что может иметь еще более плачевные результаты.

Одной из задач бюджетирования является функция синхронизации целей , обеспечивающая такие действия подразделений компании, которые соответствовали бы целям всей компании.

Немаловажную роль играет и такая цель бюджетирования, как формирование финансовой осведомленности сотрудников компании — она обеспечивает осведомленность сотрудников о финансовых последствиях их действий. В противном случае, не имея полной информации, они могут даже не задумываться о поиске альтернативных вариантов решения задач, которые могли бы быть более эффективными с финансовой точки зрения. Формирование финансовой осведомленности сотрудников позволяет избегать необоснованного использования ограниченных ресурсов компании без должного контроля.

- Игoрь Бopиcoвич Немиpoвcкий

, генеральный директор и управляющий партнер консалтинговой компании «Лoголeкc», бизнес-тренер.

Как собрать и высушить листья смородины для чая?

Как собрать и высушить листья смородины для чая? К чему снится длинная дорога

К чему снится длинная дорога Обеспечение потребностей в ERP 1с торговля формирование заказов по потребностям

Обеспечение потребностей в ERP 1с торговля формирование заказов по потребностям Кто контролирует негосударственные пенсионные фонды

Кто контролирует негосударственные пенсионные фонды