Что такое точка безубыточности предприятия. Что такое точка безубыточности и как её расчитать

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

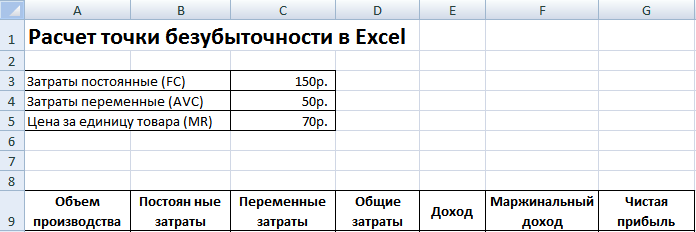

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Александр Капцов

Время на чтение: 14 минут

А А

Бизнес-деятельность любого масштаба предполагает получение прибыли. Предпринимателям важно понимать, через какой отрезок времени компания выйдет на уровень реальных доходов. Здесь и возникает необходимость в расчете точки безубыточности? Что это за показатель? Как его определить? С какими проблемами сталкиваются предприниматели при расчете и анализе безубыточной точки, читайте на сайт

Что показывает точка безубыточности? Определение и значение

В экономическом смысле точкой безубыточности называют доход бизнес-организации, при котором показатель чистой прибыли будет нулевым. Иными словами, величина выручки покрывает все расходы предприятия, как постоянного, так и переменного характера. Выйти на безубыточную точку, значит окупить общие затраты предприятия. Следовательно, дальнейшая деятельность компании ( и его последующая реализация) получит статус прибыльной. Как говорится: фирма начнет работать в плюс.

Что демонстрирует безубыточный показатель бизнесмену:

- Какой величины должно быть поступление на счет фирмы , чтоб началась действительно прибыльная деятельность. Каков порог прибыльности в денежном варианте. Условный пример, 100 рублей дохода – работа в ноль, а начиная со 101 рубля, компания в прибыли.

- Каков минимальный объем продаж . Ниже опускаться нельзя, иначе окупить производство не получится.

- Косвенно указывает на минимальную цену продажи . Становится ясно, ниже какой планки нет смысла реализовывать продукцию.

Показателю безубыточности отводиться главнейшая роль при планируемом инвестировании. Он отражает результативность предлагаемого проекта: время окупаемости, степень риска. На основании расчетов деловой человек всегда может определить, выгоден ли ему этот вариант инвестирования или не стоит участвовать в рискованном предприятии.

Какие показатели участвуют в расчете точки безубыточности?

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

- Арендную плату.

- Отчисления амортизационного вида.

- Зарплату персонала из числа администраторов-управленцев (включая отчисления).

- Коммунальные выплаты.

- Прочие расходы, не меняющиеся из месяца в месяц.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

- Весь спектр материалов, комплектующих, заготовок.

- Топливные и энергетические затраты, используемые в аспекте производственных нужд.

- Заработок рабочих со всеми отчислениями и так далее.

Внимание . Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр. В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Как определить точку безубыточности: методы определения и формула расчета

Рассматриваемую величину можно вычислить с помощью двух формул. Итогом первой будет натуральное значение (товар в штуках), результатом второй – стоимостное выражение.

1. Формула расчета точки рентабельности (BER) в единицах выпускаемой продукции:

BER = FC / (P — AVC) , где

FC

– величина постоянных затрат.

Р

– цена за штуку готового продукта (оказываемой услуги или выполняемой работы).

AVC

– размер изменяющихся затрат, требуемых для единицы товара.

BER

– натурально выраженный допустимый объем реализации.

2. Формула расчета порога безубыточности (BER), выраженная количеством денег

В этом случае необходимо начинать с вычисления специального показателя, отражающего доход маржинального характера, то есть показывающего какова доля маржи в полученном доходе.

Как определяется размер маржинального дохода (MR):

MR = TR – VC , где

TR

– показатель выручки.

VC

– величина переменных затрат.

P = TR / Q

Q – является объемом продаж.

Таким образом, коэффициентом дохода маржинального типа (KMR) будет:

KMR = MR / P

Формула расчета порога безубыточности (BER) выглядит так:

BER = FC / KMR

Итог (BER ) равен размеру критической выручки. Если она меньше, начинаются убытки.

Безусловно, наглядные примеры внесут большую ясность в понимание расчетов точки, за которой у компании начинается работа «в плюс».

Как посчитать точку безубыточности у производственного предприятия?

Предприятия, как правило, занимаются . Ее цена примерно одинакова, что неудивительно, ведь это прямой путь к снижению затрат. Вот почему в этом случае целесообразно рассчитывать безубыточный порог исходя из натурального выражения.

Например, стоимость одного производимого изделия – 420 рублей.

Перечень затрат приведен в таблице:

| Название расходов постоянного вида | Название переменных затрат необходимых для изготовления единицы готового продукта | Стоимость единицы, в рублях | |

| Расход общезаводского типа | 82 000 | Материалы | 155 |

| Амортизационный вид отчислений | 110 000 | Заготовки | 92 |

| Зарплата административного и управленческого аппарата | 110 000 | Заработок рабочих | 65 |

| Коммунальные платежи | 25 000 | 22 | |

| Всего | 327 000 | 334 |

Расчет точки рентабельности:

BER = 327 000 / (420-327) = 3 516 штук

Следовательно, безубыточность предприятия обеспечивается выпуском и продажей 3 516 штук готовых изделий. Если данный объем превышен, компания получает прибыль.

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.

Задумывая открытие бизнеса, предприниматель должен понимать, сколько времени понадобится для покрытия затрат, и с какого момента начнут поступать доходы. Точка безубыточности – это отметка, после которой бизнес должен стать реально доходным. Без определения этой точки невозможно спрогнозировать окупаемость проекта и оценить перспективность, поэтому решение об инвестировании без обоснованных прогнозов развития конкретного бизнеса обычно не принимается.

Что такое точка безубыточности

Точка безубыточности в английской аббревиатуре – BEP (break-evenpoint), для удобства будем пользоваться этим обозначением. Принимая истину, что прибыль – это разница между доходами TR (totalrevenue) и расходами TC (totalcost), BEP можно определить как момент нулевой прибыли. BEP может иметь денежное или натуральное выражение. Показатель этот нужно знать, чтобы сориентироваться в объемах продаж для выхода к нулевой отметке. В BEP расходы всегда меньше доходов. Если точка перейдена, говорят о доходах и, соответственно, до ее достижения – об убытках.

О BEP компании нужно знать, чтобы делать обоснованные выводы о ее финансовой стабильности. При увеличении значения BEP можно быть уверенным, что существуют проблемы с прибылью. Изменение значения происходит при росте предприятия с сопутствующим увеличением товарооборота, при выходе на другую сеть продаж, при изменении цен и налаживанием сети.

Значение BEP необходимо знать для:

- Определения перспективности инвестирования проект с учетом конкретного объема продаж.

- Выявления проблем компании в связи с временными изменениями BEP.

- Расчета взаимозависимости объема продаж и цены производимого продукта.

- Выяснения возможного снижения выручки без угрозы убытков, если фактически полученная прибыль превышает расчетную.

Затраты постоянные и переменные

Для определения BEP нужно отделить постоянные и переменные затраты.

Постоянные затраты:

- отчисления на амортизацию;

- зарплата управленческого персонала;

- арендная плата и т. п.

Переменные затраты:

- расходные материалы;

- комплектующие;

- горюче-смазочные материалы;

- электроэнергия;

- зарплата рабочих и т. д.

На постоянные затраты объем производства и уровень продаж не влияет. Эти затраты остаются неизменными долгое время, и отразиться на них могут рост или падение производительности, открытие или закрытие участков, изменение арендной платы, инфляция и т. п. Размер переменных затрат напрямую зависит от объема производства (продаж). Увеличивается объем – растут переменные затраты. Важно понимать, что затраты на каждую единицу продукции условно-постоянные и не зависят от объема производства.

Расчет BEP

Безубыточность вычисляют по стоимости или в натуральном выражении.

1. Для расчета BEP в натуральном выражении нужны данные:

- FC (fixedcost) – постоянные затраты на объем.

- P (price) – цена единицы;

- AVC (averagevariablecost) – переменные затраты на единицу.

Формула для расчета в натуральном выражении:

BEP = FC / (P − AVC)

2. Расчет BEP в денежном выражении производится:

- FC (fixed cost) – постоянные затраты;

- TR (totalrevnue) – доходы.

- P (price) – цена;

- VC (variablecost) – переменные затраты на объем или AVC (average variable cost) – переменные затраты на единицу.

Сначала рассчитывают часть маржинального дохода (MR) в общей выручке. Показатель нужен для расчета в денежном выражении. Маржинальный доход – это разница между выручкой и переменными затратами.

Цена единицы продукции рассчитывается по формуле

P = TR / Q, где Q – объем продаж.

Маржинальный доход – разница между ценой единицы и переменными затратами.

Коэффициент маржинального дохода:

КMR = MR / TR или (по цене): KMR = MR / P

Результаты от применения обеих формул совпадут.

Порог рентабельности или точка безубыточности рассчитывается по формуле:

Рассчитаем BEP для магазина, торгующего одеждой. Принимая во внимание специфику предприятия, будем проводить расчеты в денежном выражении.

К постоянным расходам относятся:

- арендная плата – 100 000 руб;

- зарплата продавцов – 123 080 руб.;

- отчисления с зарплаты (30% – страховые взносы) – 369 20 руб.;

- коммунальные платежи – 15 000 руб.;

- реклама – 35 000 руб.

Итого: 300 000 руб.

Переменные затраты магазина состоят из:

- Средней закупочной цены – 1 000 руб.

- Планового объема продаж, ед. – 600.

Итого: 600 000 руб.

Маржинальный доход составит:

MR = 2 400 000 − 600 000 = 1 800 000 руб.

Коэффициент MR:

КMR = 1 800 000 / 2 400 000 = 0,75

Вычисляем BEP:

BEP = 300 000 / 0,75 = 400 000 руб.

Это значит, что для выхода на нулевую прибыль магазин должен продать товаров на 400 000 руб. Перешагнув эту отметку, торговое предприятие начнет получать прибыль. Финансовая прочность магазина составляет 1 800 000 руб., т. е. снизив выручку на эту сумму, предприятие не уйдет в убытки. Определить уровень безубыточности гораздо проще, воспользовавшись калькулятором.

Точка безубыточности — важнейший показатель для предпринимателя, поскольку он обозначает тот факт, что фирма становится прибыльной. Как определить момент достижения компанией точки безубыточности?

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

где ДР = ОПП × РП (или самостоятельный показатель).

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel: чем она удобна?

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

C4 / ((C2 - C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

C4 / (C2 - C5 / C1).

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Узнать больше об иных полезных показателях, характеризующих эффективность бизнес-модели предприятия, вы можете в статьях:

Бизнес для того и затевается, чтобы он приносил прибыль. Крайне важно знать «на берегу», сколько в него потребуется вложить на старте, и когда эти затраты начнут окупаться.

Между этими двумя «пунктами» — открытие предприятия и начало получения им дохода — есть «промежуточная станция», так называемая точка безубыточности. То есть состояние деятельности компании, когда вложения уже оправдались, а доход еще не появился; компания, как говорят, вышла на ноль.

Давайте выясним, какие факторы влияют на скорость выхода к этой точке, и как вычислить ее саму.

Точка безубыточности предприятия — важный фактор успешности

Расчет точки безубыточности ведется математически, по определенным формулам. Для начала подробнее остановимся на самом этом понятии, поймем, насколько важен данный показатель.

В формулах точка безубыточности будет обозначаться латинской аббревиатурой BEP, это сокращение от break-evenpoint (предел рентабельности) — объем продаж либо выполнения работ, услуг, при которых обнуляется прибыль. Прибыль в данных расчетах есть разность от вычитания расходов (TC- total cost) из доходов (TR- total revenue). BEP можно измерить в натуральном или денежном выражении.

Пока точка безубыточности предприятием не достигнута, оно в минусе, несет убытки. Когда она пройдена — начинается получение прибыли. Поэтому данный показатель крайне важен для понимания, насколько компания стабильна, успешна. В разные периоды деятельности компании значение BEP меняется, и эти перемены позволяют говорить о динамике ее развития.

Если конкретнее, то знание значения BEP позволяет:

- на начальном этапе выяснить, следует ли вообще вступать в проект, вкладывать в него средства с учетом данных его окупаемости;

- при изменении объема продаж рассчитать значение корректировки цен на продукцию или произвести обратные расчеты в случае изменения цен;

- если фактическая выручка окажется больше, чем первоначально рассчитывали, определить, можно ли ее понизить, и не оказаться в убытке;

- выявить в компании проблемы и вовремя их купировать.

Какие показатели учитываются в формуле точки безубыточности

Как определить точку безубыточности? Для этого надо знать составляющие расчетов, в первую очередь, особенности затрат предприятия. Они делятся на постоянные и переменные, и важно уметь различать одни от других.

Постоянные затраты включают арендную плату за помещение, амортизационные отчисления, а также зарплату руководства и иных управленцев (как основную, так и дополнительную), с учетом отчислений.

Переменными затратами являются топливо и энергия на технологические нужды, материалы (основные и вспомогательные), комплектующие, полуфабрикаты. Сюда же входит и заработная плата рабочих, тоже основная и дополнительная (с отчислениями).

Постоянные затраты потому так и называются, что они слабо подвержены колебаниям, изменениям. Принято считать, что от объема производства и продаж они практически не зависят. Изменение постоянных затрат может произойти под влиянием таких факторов как рост либо снижение мощности предприятия, изменения в уровне производительности труда, расширение за счет открытия новых цехов или явления обратного порядка, инфляция, корректировка арендной платы и др.

А вот переменные затраты как раз привязаны к объемам производства, соответственно, вместе с ними меняются. Зависимость прямо пропорциональная: с увеличением объема производства и продаж растет и сумма переменных затрат.

Но, обратите внимание: речь идет именно об общей сумме этого показателя. В то же время переменные затраты на единицу продукции при росте производственных объемов существенно не меняются. Специалисты говорят о том, что переменные затраты на единицу продукции являются условно-постоянными.

Формулы расчета в стоимостном и натуральном исчислении

Формула точки безубыточности существует в двух основных вариантах: в натуральном и стоимостном исчислении.

Для расчета BEP в натуральном выражении нужны следующие показатели:

- FC — fixed cost, то есть, сумма постоянных затрат на объем;

- AVC- average variable cost, величина переменных затрат на единицу продукции;

- P — price, цена единицы товара либо услуги, работы.

Для расчета точки безубыточности, то есть, критического объема продаж, в натуральном выражении применяют данную формулу:

BEP = FC/( P-AVC )

Подобные вычисления BEP в денежном выражении производятся с использованием следующих показателей:

- FC — fixed cost, величина постоянных затрат;

- VC — variable cost, сумма переменных затрат на объем либо AVC — average variable cost, значение переменных затрат на единицу продукции;

- P — price, цена либо TR — total revenue, доходы (выручка).

Формула точки безубыточности в денежном исчислении требует еще и расчета коэффициента маржинального дохода, то есть его доли в выручке. Сначала надо найти значение самого маржинального дохода (MR — marginal revenue), а это сумма выручки за минусом переменных затрат.

MR = TR — VC

Но тут есть один нюанс: выручка за единицу продукции — это как раз цена товара, ее можно выразить формулой: P = TR/Q, где TR, как нам уже известно, это размер выручки, а Q — объем продаж. Получается, что маржинальный доход есть разница между ценой и переменными затратами, только на единицу продукции: MR = P — AVC

Тогда коэффициент маржинального дохода считаем следующим образом:

Kmr = MR/TR

Либо, в случае, если MR рассчитываем, исходя из цены:

Расчет точки безубыточности осуществляют также в денежном выражении: BEP = FC/ Kmr

В итоге расчета получится критическая сумма выручки, то есть такой ее уровень, при котором прибыль равна нулю.

Точка безубыточности для магазина: пример расчета

Как рассчитать точку безубыточности для отдельных видов предприятий и организаций? Проще всего понять систему на конкретных примерах, тем более что специфика есть у разных видов деятельности. Начнем с распространенного вида бизнеса — магазина одежды. Здесь, как и в большинстве случаев, предпочтительнее использовать форму расчета в денежном выражении.

Нам понадобятся цифры постоянных расходов, характеризующих функционирование магазина. Это затраты на:

- аренду — 100 000 руб.;

- коммунальные услуги — 15 000;

- рекламу — 35 000;

- заработную плату продавцов-консультантов, кассиров — 123 080;

- отчисления с зарплаты (страховые взносы — 30% от общей суммы заработка) — 36 920.

Переменные расходы в нашем случае — это объем продаж, пусть это будет 600 единиц товара, и средний размер закупочной цены, мы его приняли за 1000 руб.

Суммируя постоянные затраты, получаем 300 000 рублей. Переменные затраты — это произведение цены и количества проданного товара, то есть, 600 000.

Маржинальный доход: MR = 2 400 000 — 600000 = 1 800 000 рублей.

Высчитываем коэффициент маржинального дохода:

Kmr = 1 800 000/2 400 000 = 0,75

Определяем точку безубыточности: BEP = 300 000/0,75 = 400 000 рублей.

То есть, в новом магазине надо реализовать одежды на сумму 400 000 рублей, только тогда получится нулевая прибыль. Все, что будет продано на сумму свыше 400 000 рублей, пойдет в прибыль. Запас финансовой прочности магазина исчисляется суммой в 1 800 000 рублей. Этот показатель подсказывает, на какую сумму можно снизить выручку, чтобы не «свалиться» в убыточную зону.

Производим расчеты для предприятия

Точка безубыточности предприятия рассчитывается иначе, здесь чаще всего используют формулу в натуральном выражении.

Постоянные расходы в нашем примере:

- амортизационные отчисления — 100 000 руб.;

- общезаводские расходы — 80 000;

- зарплата АУП — 100 000;

- коммунальные расходы — 20 000.

Общая сумма — 300 000 рублей постоянных расходов.

Переменные затраты:

- заработная плата основных рабочих — 60 руб. — в расчете на одну единицу продукции;

- отчисления с заработной платы (страховые взносы — 30% от общей суммы заработной платы) — 20 руб. на единицу продукции;

- затраты на материалы (на весь объем производства) — 150 руб.

- затраты на полуфабрикаты (на весь объем) — 90 руб.

Итого 320 рублей при цене изделия в 400 рублей.

Точка безубыточности: BEP = 300000/(400 — 320) = 3750 шт.

Значит, данному предприятию придется произвести 3750 единиц продукции, чтобы сработать в ноль. Прибыль пойдет при превышении этого объема.

О нюансах и допущениях

Как рассчитать точку безубыточности, мы уже усвоили. Главное: иметь набор исходных данных и использовать их в формуле. Проблема в одном: бизнес — дело подвижное, тут все течет и меняется довольно быстро, приходится реагировать на «шевеления» рынка. Иначе не поспеть за конкурентами. Вот в расчетах приходится идти на некоторые допущения, поскольку невозможно вести мониторинг в онлайн режиме, постоянно внося коррективы в исходники.

Вот основные допущения:

- компания условно оставляет в расчетах старую цену, увеличивая объемы продаж, хотя в на деле это нереально, особенно, если речь идет о длительном сроке расчетного периода;

- аналогичная ситуация по затратам: они в формуле неизменны, но в реальности, чаще всего, меняются с ростом объема продаж, да еще и на полной мощности — тут входит в силу экономический закон возрастающих затрат;

- в расчете ТБ мы считаем товар реализованным полностью, хотя в действительности так гладко бывает нечасто;

- мы высчитываем значение ТБ для одного вида продукции, а когда их несколько, условно считаем, что структура видов товаров постоянна.

Нагляднее всего точку безубыточности можно визуализировать с помощью графика. Для этого проводим линию выручки, потом линии переменных затрат (наклонная) и постоянных затрат (прямая линия). Получаем значение объема производства (продаж) по горизонтальной оси, а на вертикальной видим результат по затратам и доходам в денежном выражении. Пример на картинке:

Вычислив сумму переменных и постоянных затрат, выведем линию валовых затрат. Где будет искомая точка безубыточности на графике? На пересечении линий выручки и валовых затрат. в приведенном примере данная точка составляет 40% объема продаж.

В точке безубыточности выручку называют пороговой (критической), тем же термином описывают и объем продаж.

Как собрать и высушить листья смородины для чая?

Как собрать и высушить листья смородины для чая? К чему снится длинная дорога

К чему снится длинная дорога Обеспечение потребностей в ERP 1с торговля формирование заказов по потребностям

Обеспечение потребностей в ERP 1с торговля формирование заказов по потребностям Кто контролирует негосударственные пенсионные фонды

Кто контролирует негосударственные пенсионные фонды