В какие страны Европы Россия поставляет газ? Россия задушит Европу газом

Выросли на 8,1% по отношению к 2016 году и составили 193,9 млрд куб. м. Экспорт

- в Германию вырос на 7,1%,

- в Австрию – на 25,0%,

- в Чехию – на 28,0%,

- в Словакию – на 24,5%,

- во Францию – на 6,8%,

- в Нидерланды – на 4,6%,

- в Данию – на 1,9%.

Также тенденцию роста спроса на российский газ продолжили демонстрировать целевые рынки проекта «Турецкий поток». Экспорт

- в Турцию вырос на 17,3%,

- в Венгрию – на 21,3%,

- в Болгарию – на 4,7%,

- в Грецию – на 9,3%,

- в Сербию – на 21,2%.

Экспорт СПГ в страны АТР за 2017 год вырос в натуральном выражении на 5,3% до 15,5 млн куб.м (10,9 млн т.).

Цена российского газа на границе с Германией в декабре 2017 года выросла на 6,1% к прошлому году и составила 176,7 евро/тыс.куб.м (166,49 евро/тыс.куб.м в декабре 2016 года) .

2016

Доля 34% на рынке ЕС

Прогноз об обнулении экспорта в Европу через Украину и Белоруссию

По данным «Газпрома», за первые семь месяцев 2016 года экспорт российского газа в дальнее зарубежье увеличился на 9,5 млрд кубометров, или 10,7% (по сравнению с январем-июлем 2015 года).

Базовый сценарий экспорта газа из России в Европу (Forbes Россия , декабрь, 2016 )

В максимальном сценарии новых российских газопроводов в Европу строятся обе ветки «Северного Потока 2 », а также обе ветки «Турецкого потока ». В этом сценарии украинская ГТС становится ненужной. Более того, поставки российского газа в Европу через Беларусь и Польшу также становятся номинально излишними после 2025 года, что, несомненно, и объясняет столь острую реакцию Польши на перспективы увеличения использования мощности «Северного Потока-1» и планы по строительству «Северного Потока-2». Дело вовсе не в газовой безопасности Европы, а в потенциальной потере транзитных объемов и росте зависимости Польши от Германии как нового транзитера российского газа для восточно-европейских стран.

2015: Экспорт России 211,5 млрд кубометров - №1 в мире

Крупнейшим потребителем российского газа остается Европа .

Кроме того, «Газпром» поставляет СПГ в Японию, Южную Корею, Тайвань, Индию и Китай .

В 2015 году европейские продажи российского газа увеличились до 158,6 млрд кубометров.

2012: План роста экспорта в Европу до 154 млрд кубометров

Экспорт газа в Европу, по расчетам Газпрома , должен был увеличиться в 2012 г. до 154 млрд куб. м со 150 млрд куб. м в 2011 г.

Значительных объемов поставки в зарубежные страны должны достигнуть и в более отдаленной перспективе. В частности, в соответствии со схемой развития газовой отрасли до 2030 г. Россия нарастит добычу газа в 1,5 раза - до 1 трлн куб. м в год, а экспорт должен увеличиться до 455-520 млрд куб. м в год.

В это время Россия готовится к наращиванию добычи и экспорта нефти и газа. Добывающие углеводороды компании активно берутся за разработку еще не освоенных и малоизученных шельфовых проектов в Арктике, достраивают газопроводы и нефтепроводы, а также планируют новые проекты в этой сфере. В планах также и освоение новых регионов сбыта, в частности Азиатско-Тихоокеанского направления.

2011: Экспорт 203,9 млрд кубометров (+11%), при добыче в 670 млрд

В 2011 году экспорт российского газа, как и планировалось, существенно вырос. Основное влияние на этот процесс оказало некоторое восстановление экономики европейских стран и холодная зима. В январе-декабре 2011 г. Из РФ было вывезено 203 млрд 936,2 млн куб. м, что на 11% больше, чем годом ранее при добыче 670 млрд куб. м.

2007: "Газпром" официально получает монополию на экспорт газа

В 2007 году существовавший до этого de facto единый газовый экспортный канал был законодательно оформлен и осуществление государственной монополии на экспорт газа было возложено государством на собственника Единой системы газоснабжения (ЕСГ) в лице «Газпрома ».

1991: Россия наследует от СССР систему газовых контрактов с компаниями Европы

Россия унаследовала от СССР систему газовых контрактов между советским министерством нефти и газа с европейскими компаниями. Точки сдачи газа в контрактах с европейцами примерно соответствовали бывшим западным границам стран Восточной Европы, входившим в социалистический блок. «Газпром » стал правопреемником по этим экспортным контрактам и дополнил их новыми.

После распада Советского Союза в газовой торговле России с Европой возникли вызовы, необходимость ответа на которые формировала российскую газовую экспортную стратегию на протяжении следующих 25 лет.

Транзитный риск

Первым и наиболее серьезным стала беспрецедентная зависимость российского газового экспорта от транзита через третьи страны, прежде всего через Украину. В начале 1990-х годов более 90% экспорта российского газа в Европу осуществлялось по экспортным газопроводам, созданным в советское время на территории Украины. К концу 2016 года в результате реализации программы строительства новых газопроводов, лишь 40% российского газового экспорта идет в Европу через Украину.

Изменение правил игры в Европе

Вторым вызовом стало формирование единого европейского экономического пространства и либерализация европейского газового рынка, что изменило традиционные отношения между

Отношения России с Европой переживают системный кризис. Судя по всему, любое проявление независимости во внешней политике вызывает раздражение наших западных партнеров, длится это не одно уж столетие и, собственно не вызывает ни удивления, ни страха. Это противостояние даже перестало расстраивать. Сейчас же обстановка обострилась настолько, что даже традиционные формы сотрудничества оказались под угрозой. Какими возможностями обладает Европа для достижения такой цели, как полное блокирование России хотя бы в западном направлении? Сможет ли Старый Свет отказаться от закупки углеводородов, к чему он стремится вот уже несколько десятилетий?

Американская альтернатива

Во время президентства Барака Обамы Соединенные Штаты из крупнейшего потребителя углеводородов в мире превратились в полномасштабного сырьевого экспортера. Как любое продвижение товара, и нефть, и газ требуют агрессивной стратегии во время завоевания новых рынков. США вполне способны поставлять природный газ и в Европу, и в другие регионы планеты. Сланцевая революция, правда, захлебнулась, в чем виноваты отчасти и сами американцы, обеспечившие избыточное предложение в условиях мирового экономического кризиса. Кроме этого, и биржевики с Уолл-стрит тоже внесли свою лепту, допустив «статистическую ошибку», непонятно только, случайную или умышленную. Так или иначе, но путь американского газа один, по морю-океану в специальных судах-танкерах, оборудованных особыми шарообразными хранилищами. Требуется сжижение, а оно, как и перевозка особо опасного груза, дело очень затратное. К тому же такой газовоз не в каждый порт пустят: если что, то целый город может быть снесен с лица земли в долю секунды. В общем, перспективы у американского продукта, конечно, есть, но только после значительного роста цен на углеводородное сырье.

Голландская хворь

Это сейчас Нидерланды газ покупают, а совсем недавно, еще в начале девяностых годов, эта небольшая страна его продавала, и в немалых количествах, даже иногда больших, чем Норвегия. Запасы месторождения Гронинген составляли три миллиарда кубов, и это в самом деле немало. Правда, к примеру, российский Штокман - это, примерно, 4 триллиона кубометров, то есть в более чем тысячу раз больше, однако для маленькой Голландии... Два десятилетия шли прибыли баснословные, и экономисты заводили разговоры о «голландской болезни», связанной с «разбуханием» страны от переизбытка нефтедолларов, но проблема решилась сама собой. Газ кончился. В настоящее время добыча затухает, и на возрождение ее рассчитывать не приходится. Болезненные симптомы вызвало, скорее, сокращение доходов, к которым все уже успели привыкнуть.

Что может Норвегия

Когда некоторые аналитики пытаются крайне упрощенно объяснить состояние на сырьевом энергетическом рынке, они обращаются к глобусу. Они показывают на огромные российские просторы и для контраста могут слегка ковырнуть пальцем по Норвегии, стране, хоть и не маленькой, но несравненно меньшей. Что, дескать, там может быть? Это несправедливо. Может быть. И есть. Норвегия очень богата газом. Добыча здесь хоть и меньше, чем в России, но сопоставима по объемам. Не учитывать этот фактор было бы большой ошибкой. В октябре 2016 года она будут увеличена на 10% и составят 33 миллиарда кубометров в год. Этого для снабжения Германии недостаточно, но на Францию бы хватило. Для повышения производительности добычи норвежские промысловики в Северном море смонтировали две дополнительные насосные станции. Каждый четвертый кубометр природного газа, потребляемого в Европе, - норвежского происхождения. Доля России в этом рынке больше всего на шесть процентов, а иногда и меньше. Так что Норвегия - это не пустяк.

Проблемы

Хотя норвежского газа пока много, он имеет ряд неприятных особенностей, среди которых главное место занимает себестоимость. Месторождения находятся на морском дне, шельфовая добыча обходится дорого, а снижение мировых цен на углеводороды пагубно сказалось на инвестиционной привлекательности отрасли. Компенсировать недополученные прибыли, а порой и прямые убытки приходится за счет увеличения добычи, но это путь тупиковый. По расчетам геологов, норвежский газ к 2020 году может полностью исчерпаться, какая цена на него будет в этот момент, предсказать невозможно, а сейчас его приходится отдавать с минимальной рентабельностью.

Сокровища «Тролля»

Главная драма сейчас разворачивается на месторождении Troll («Тролль»), очень богатом, имеющем запасы в 1,3 трлн. кубометров. Все познается в сравнении, про Штокман уже говорилось выше, работает еще Бованенково (это 5 трлн. куб. метров), но у России есть еще и другие места, где добыча даже не начиналась. На каком-то этапе компания Statoil ASA может даже потеснить «Газпром» на два-три процента, но ограничения для экспансии существуют, и они серьезные. Как таковой норвежской стратегической угрозы, по мнению аналитиков, для российского концерна не существует. «Тролль» считается крупнейшим в стране месторождением, остальные на грани истощения. Добыча газа в Норвегии в настоящее время достигла рекордных объемов, не имеющих исторических прецедентов.

Доли рынка

До первого места по поставкам газа в Европу Норвегии еще далеко, и, скорее всего, эта цель недостижима. «Газпром» тоже увеличил добычу. Экспорт ресурса на рынок ЕС в 2015 году составил 108 миллиардов кубометров с ростом в 7 %. Газпром перекачал 159,4 млрд. куб. м, обеспечив увеличение предложения за год на 8 %. Таким образом, доля Statoil ASA не увеличилась, российский газ занимает привычный сектор рынка в пределах 31 % всего объема потребления, составляющего от 380 до 450 миллиардов куб. м. Некоторое относительное снижение этого процента возможно в 2017 году, но этот спад быстро восстановится. Характерно, что в этом процессе перераспределения практически не участвует Великобритания, обеспечивающая себя голубым топливом самостоятельно.

Прибыль

Главным экономическим вопросом, естественно, считается рентабельность деятельности. Компания Statoil прошлый год переживала трудно, убыток составил 3 миллиарда 110 миллионов долларов в первом полугодии, что особенно контрастирует с прибылью в 2014-м. В 2015 году рентабельность упала более чем вдвое. Начался отток инвестиций и замораживание действующих проектов. Увеличение добычи на этом прискорбном фоне означает, что в Норвегии надеются на рост нефтяных котировок (газовые цены с ними связаны, хоть и с запаздыванием). Расчет также делается на принятие третьего энергопакета, ограничивающего долю "Газпрома" в Европе или на введение санкций ЕС против него. Вероятно, есть основания считать, что европейская экономика быстро преодолеет кризис, хотя насколько они оправданы, никто не знает. Боле дешевого транспортирования газа, чем по трубе, человечество пока не придумало. Здесь «Газпром» вне конкуренции.

Другие поставщики и конкуренция

Кроме Росси и Норвегии есть и другие поставщики голубого топлива в Европу. Газ поступает из Алжира, Ливии, Турции, других добывающих стран, владеющих специализированным танкерным флотом и станциями сжижения. В данном аспекте конкуренция действует в пользу «Газпрома», имеющего стратегические преимущества в виде огромных запасов, разветвленной сети трубопроводов, построенных в ряде случаев еще в советские времена, и территориального доминирования, выраженного в близости к рынкам сбыта. Борьба на истощение Россией будет выиграна по причине ресурсного богатства. Конкуренты или исчерпают свои месторождения, или разорятся от низкой цены.

Экспорт газа с территории бывшего СССР в страны Восточной и Центральной Европы начался с конца шестидесятых годов прошлого столетия. В 1971–1975гг. СССР экспортировал 30 млрд кубометров голубого топлива. В современных российских публикациях весь газ, добывавший в Советском Союзе, называют российским, а значит и экспорт был исключетельно российским. Однако, в середине семидесятых годов в Украине добывалось 70% от объемов добычи на территории Российской Федерации (В России тогда добывалось - 96 млрд, а в Украине - 65 млрд кубометров газа), а значит, можно предположить, что и экспорт осуществлялся, в основном, с украинских месторождений. Были, оказывается времена, когда и Украина была экспортером газа.

Ситуация радикально изменилась в восьмидесятые годы, когда в Европу пошел северный газ из Уренгоя, а потом – Ямбурга. В 1990 годы газовый экспорт Советского Союза составлял 110 млрд кубических метров в год.

"Наш дом – Газпром"

В 1989 году на базе Министерства газовой промышленности СССР был создан государственный газовый концерн "Газпром", который возглавил . Создание "Газпрома" было своеобразным явлением для советской экономики той поры. Во-первых, он не входил ни в одно из министерств или ведомств и формально мало кому подчинялся. Во-вторых, "Газпром" имел уникальную управленческую правовую конструкцию, которая обеспечила ему преимущества перед другими отраслями. (см. . - М.: ГУ ВШЭ, 2000)

Либерализация российской экономики в начале 90-х привела к ослаблению роли государства в топливно-энергетическом комплексе. Однако развитие нефтяной и газовой отраслей пошло различными путями. Предприятия по добыче и переработке нефти были, в основном, приватизированы, и на их базе возникло несколько крупных частных компаний.

"Газпром" также частично был приватизирован и трансформировался в акционерное общество, где государству принадлежало всего 40% акций. В 1992 году Черномырдин возглавил российское правительство и положил начало формированию варианта унии частной компании с властью за счет участия одних и тех же лиц в деятельности как государственных органов, так и в структурах "Газпрома".

Контролировал ли Кремль "Газпром" или, наоборот, Кремль был политическим филиалом "Газпрома" в период, когда Борис Ельцин был президентом? Ответ на этот вопрос остается открытым до сих пор и ждет своих исследователей.

Для российского газового монополиста, как и в советские годы, главным источником доходов был экспорт газа в Европу. Так, в девяностые годы 75-80% всей выручки "Газпрома" сотавляли поступления от продажи газа в европейские страны. При этом не было практически никаких проблем с расчетами за потребленный европейцами газ, в отличие от стран СНГ, где газовые долги были скорее правилом, чем исключением.

Вот некоторые цифры, которые определяли привлекательность европейского газового рынка для "Газпрома" в данный период: потребление газа в Европе за десять лет выросло на 8%, импорт увеличился в два раза и составил 39% газового рынка западноевропейских стран. По подсчетам автора, в 90-е годы на торговле газом с Европой "Газпрому" удалось заработать примерно 110 млрд дол. (см. . – М., ФНЭБ. – 2012. – С.7).

Условия деятельности для "Газпрома" на газовом рынке Европы в рассматриваемый период стали намного более сложными, чем прежде. Это было связано, во-первых, с тем, что страны Восточной Европы начали переходить на рыночные принципы ведения хозяйства и многие из них стали стремиться к вступлению в Европейский Союз. Вторая причина - это процессы либерализации западноевропейского рынка газа. В 1998 году в рамках ЕС была принята Директива по газу. В общем виде либерализация газового сектора представляла собой поэтапное и полное открытие рынка природного газа для свободного и равноправного доступа всех игроков данного сегмента экономики к магистральным, региональным и распределительным газотранспортным сетям и обеспечивала возможность любому конечному потребителю права свободного выбора любого поставщика голубого топлива.

По мнению руководства "Газпрома", основой российского газового экспорта и единственным гарантом надежности и стабильности снабжения газом Европы были долгосрочные контракты на поставку газа с привязкой к стоимости нефти. Преимущества подобных контрактов были очевидны в условиях поступательного роста цен на энергоносители. Но при снижении мировых цен они превратились в "мину замедленного действия" для "Газпрома".

Мечты сбываются?

С приходом к власти в России Владимира Путина (2000 г.) постепенно нефтегазовый сектор превращается в инструмент внешней политики. В середине нулевых годов кремлевские идеологи сфомулировали концепцию "энергетической сверхдержавы", реализация которой призвана была вернуть России геополитическое лидерство как на региональном уровне, так и в глобальном плане. Таким образом, руководство России официально изменило вектор развития страны, сделав четкий акцент именно на экспорт энергетических ресурсов.

Главным плацдармом для газового наступления на Европу должна была стать Украина, через территорию которой проходило до 90% газпромовского экспорта. В результате российско-украинских газовых войн 2006-2009 годов поставки газа в Европу трансформировались из области бизнеса в плоскость международной геополитики. Это стало единственным бонусом "энергетической сверхдержавы".

Взять под контроль украинский транзит так и не удалось, а события последовавшии за Майданом в 2014 году вообще поставили Украину и Россию на грань розрыва всех связей.

В нулевые годы нового столетия ситуация на газовых рынках Европы орпеделялась трендом связанным с падением собственной добычи и увеличением импорта газа. Так, если с 1990 г. по 2005 г. добыча газа в странах Европы выросла на 68%, то уже на 2014 г. падение достигло 47%. Снижение газодобычи произошло, в основном, за счет значительного сокращения добычи Великобританией и Нидерландами. Главная причина этого – истощение запасов голубого топлива.

Третий главный европейский газодобытчик – Норвегия, также испытывает определенные трудности с расширением запасов газа. Но при этом стабильно увеличивает добычу (за 2009-15 гг. на 7%) и свою долю на европейском рынке газа (увеличение с 19 до 25 процентов). В 2016 г. планирует усилить конкуренцию "Газпромом" в Европе.

Доля импортного газа в Европе выросла с 39% в 2000 г. до 63% в 2015 г., и по прогнозам экспертов . Поэтому для стран ЕС проблемы поставок газа приобрели важное значение, особенно в условиях формирования перманентного очага напряженности вокруг транзита российского газа через территорию Украины.

Устойчивый рост потребления природного газа в европейских странах (с 1990 по 2010 гг. увеличение почти в 1,9 раза) и скачок цен на голубое топливо (с 2000 по 2011 гг. - почти в 4,5 раза) создало эйфорию у российской газократии о поступательном движении ЕС к . В первое десятилетие нового века выручка "Газпрома" от экспорта увеличилась в 2,8 раза по сравнению с предыщим периодом.

Увеличение доли российского газа на европейских рынках (25-30% - в разные годы) оказалось трудновыполнимой задачей. Поэтому "Газпром" предпринимал попытки диверсифицировать свои активы и приобрести акции европейских компаний, занимающихся переработкой, транспортировкой и сбытом энергоресурсов.

В 2005-2006 годах российский президент Владимир Путин на встречах с европейскими лидерами регулярно предлагал формулу: "вы нам - сети, мы вам - месторождения". Но страны ЕС не согласились на подобные предложения страны, которая доказала свою готовность использовать газ как наступательное оружие.

В 2009 году был принят Третий энергетический пакет, продолживший либерализацию энергетического рынка Европы. Его реализация положила конец попыткам "Газпрома» дойти до конечного потребителя в Европе и получить под свой контроль европейские распределительные сети. Более того, российскому руководству в дальнейшем не удалось обменять газ на политическое влияние в Европе.

Имплементация основных директив и регламентов Третьего энергетического пакета формирует новую архитектуру единого европейского газового рынка путем стирания национальных границ, формирования избыточных инфраструктурных мощностей и усиления роли наднациональных регуляторов. Основной "пострадавшей" стороной в этом процессе стал российский "Газпром". Монополия вынуждена была перейти от стратегического партнерства к обычному коммерческому сотрудничеству с европейскими контрагентами.

Ударим диверсификацией по "Газпрому"

Российская трубопроводная экспансия, направленная на исключение украинского маршрута транзита газа в Европу, натолкнулась на жесткую позицию ЕС по соблюдению требований Третьего энергопакета. В результате было прекращено строительство Южного потока, сокращены поставки по Северному потоку-1, под вопросом находится строительство Северного потока-2 и Турецкого потока.

В 2011-14 годах произошло существенное сокращение потребления природного газа в странах ЕС (около 28%), что отрицательно сказалось на объемах экспорта «Газпрома». Кроме того, в этот период началось снижение цен на газ, а в 2014 г. произошел мировой обвал цен на энергоносители. Долгосрочные контракты не застраховали «Газпром» от необходимости снижения цен на поставляемый газ. Отсутствие гибкого механизма реагирования на ценовые колебания вынудило клиентов "Газпрома" решать вопросы снижения контрактных цен в судебных арбитражах. Так, за период с 2009 по 2015 годы контракты были пересмотрены 75 раз. (см. ). В результате, например, в 2015 году , чем в 2013 году, при этом физические объемы экспорта были на 4% больше.

Важнейшим направлением обеспечения безопасности стала диверсификация потоков газа. О роли Норвегии в этом процессе речь шла выше. Постепенно увеличивается рыночная доля поставок по подводным трубопроводам из Алжира и сжиженного природного газа (СПГ) из Катара. В частности, Алжир планирует в 2016 г. увеличить экспорт в страны Южной Европы на 15%. Катар, лидер мирового экспорта СПГ, занимает долю в 5% на европейском рынке газа.

Сжиженный газ в последнее время превратился в один из приритетов в энергетической политике ЕС. "Мы хотели бы создать все необходимые условия для СПГ, так как чувствуем, что он становится глобальным сырьевым товаром. При этом цены на СПГ чрезвычайно конкурентны, и мы хотели бы воспользоваться этими преимуществами...", - заявил в феврале 2016 г. Mарош Шефчович, зампредседателя Еврокомиссии по энергетическому союзу.

За последние годы в странах ЕС построен 21 терминал для приема СПГ, регазификационная мощность которых покрывает более 40% импортных потребностей. Наряду со строительством приемных терминалов, активное развитие получает сеть интерконнекторов (газопроводов-перемычек), которые должны обеспечить странам ЕС либо прямой доступ к СПГ, либо опосредованно, через газовые хабы.

Весной 2016 г. начались первые , которые в будущем могут составить конкуренцию "Газпрому" в Европе. Российское "увлечение" строительством газопроводных "потоков" ведет к увеличению себестоимости экспортного газа. Сегодня она сопоставима со сланцевым СПГ из Америки. Единственное, что сдерживает экспансию американского сжиженного газа в Европу, - это .

Еще одним напрвлением диверсификации поставок должна стать реализация проекта Южный газовый коридор (газопроводы TANAP и TAP) , который предусматривает транспортировку 10 млрд. кубометров азербайджанского газа из Каспийского региона через Грузию и Турцию в Европу, с последующим увеличением до 20 млрд. Ввод в действие газопроводов планируется на 2020 год.

Комплексный характер действий ЕС по обеспечению безопасности поставок газа имеют долгосрочный характер, но уже сейчас они приносят положительные результаты. При этом учитывается проблемный характер поставок российского газа, и подготавливаются сценарии на случай возникновения кризиса в поставках. Так, в 2014 г. были разработаны кризисные модели перекрытия транзита газа через Украину и полного прекращения подачи российского газа в Европу.

Как известно, газ из России поступает в Европу по трем основным трубопроводам. Примерно половина прокачивается по территории Украины, еще около 30 % через Беларусь и 16 % по дну Балтийского моря через "Северный поток". Зависимость европейских стран от поставок этого российского энергоносителя разная. Для стран Восточной и Центральной Европы она колеблется от 50 до 100%. Именно этот регион составляют наиболее уязвимые зону ЕС.

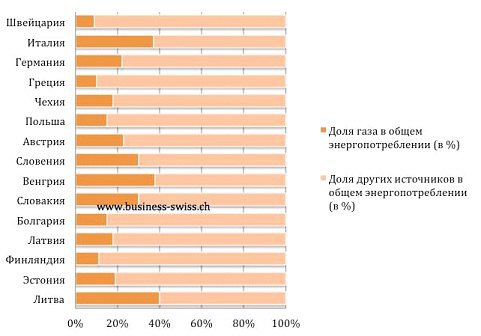

Чтобы оценить всю картину, необходимо знать, какую роль играет газ в совокупном энергопотреблении. Иными словами, зависимость Европы от России вычисляется путём умножения общей доли поставок газа из РФ в Европу на долю газа в совокупном энергопотреблении.

График 1: Фактическая зависимость Европы от газа:

Выводы на основании были сделаны следующие:

- компенсировать газ, поступающий через Украину, вполне возможно. На мировых рынках газа предостаточно, и его можно доставить в страны ЕС.

- полное прекращение поставок газа из России привело бы к значительному повышению цен на него, правда, разному в разных странах.

Таким образом, российский газ утратил роль стратегического источника для энергопотребления Европейского Союза. Вопрос о том обойдется или нет Европа без газа из России, который так часто задают российские медиа, утрачивает свою актуальность. На повестке дня другая тема: будут ли конкурентными цены "Газпрома" на газовых рынках Европы.

Лубмин — прекрасный курорт на балтийском побережье Германии, который может похвастаться длинными песчаными пляжами, соседствующими с мягкими барханами и густыми сосновыми лесами. Он располагается в нескольких часах к северу от Берлина и дает туристам возможность насладиться образцовым приморским спокойствием. Вернее, давал бы, если бы не флот эскалаторных барж, ежедневной отплывающий из местного порта, вкупе с огромной стройкой прямо за соснами. И то, и другое — порождение до крайности скандального проекта, расколовшего Европу надвое, и грозящего столкнуть Германию с ее ближайшими союзниками. В море эскалаторные баржи раскапывают огромный подводный котлован, идущий прямиком к наземной строительной площадке. Если все пойдет, как надо, в скором времени через этот котлован будет пролегать трубопровод, наполненный самым горючим веществом в современной европейской политике: российским газом.

Строительство трубопровода «Северный поток — 2» было запланировано еще в 2015 и должно быть завершено в конце 2019. Защитники проекта доказывают, что он коммерчески оправдан: трубопровод соединит крупнейшего экспортера природного газа в мире с крупнейшей европейской экономикой, удвоив пропускную способность уже существующего канала через Балтику, «Северного потока — 1», находящегося в эксплуатации с 2011. Вместе эти трубопроводы смогут передавать 110 миллиардов кубометров природного газа в год — достаточно, чтобы обеспечивать четверть всех европейских запросов.

Критики же рассматривают трубопровод — и роль Германии в ее создании — как предательство и крупный геополитический просчет. Такие страны, как Польша и Украина, сочли ее прозрачной попыткой отодвинуть в сторону их собственные газовые трубопроводы — и опрометчивым решением, которое оставит их и остальную Европу на милость Москвы. Европейская комиссия — еще один противник «Северного потока», утверждающий, что проект подрывает ее борьбу за энергетическую независимость и разнообразие энергетических источников. Однако главный враг проекта находится в Вашингтоне. Президент Дональд Трамп неоднократно продемонстрировал свое желание положить конец €9.5-миллиардной инициативе — а также готовность накладывать жесткие санкции, чтобы предотвратить ее реализацию. На саммите Нато в Брюсселе на прошлой неделе Трамп снова обрушился на проект трубопровода, обвинив Германию в том, что она стала «заложником России, поскольку она покупает у России такую значительную часть своих энергетических ресурсов». Кирстен Вестфаль, энергетический аналитик в Немецком институте международной политики и безопасности, сравнила «Северный поток — 2» с луковицей — чем дальше, тем более противоречивым он становится. Однако в сердце этого противоречия лежит простой, но ключевой вопрос — следует ли Западу доверять России? «Аннексия Крыма Россией в 2014 и война на Украине изменили все, — говорит Вестфаль. — Для многих на Западе доверие к России в качестве надежного партнера стало немыслимым. Появилось сомнение — учитывая все геополитические трения, стоит ли нам углублять свои энергетические отношения с Россией? Стоит ли поддерживать их, несмотря на все риски?»

По причинам как исторического, так и экономического характера в Германии на этот вопрос отвечают иначе, чем в других европейских странах или США. Эксел Вогт, мэр Лубмина и ярый сторонник «Северного потока» (как и большинство местных жителей) емко выражает причины этого отношения: «Для нас Россия всегда была надежным деловым партнером, — говорит он. —Для Лубмина, ‘Северный поток" означает новые рабочие места, контракты для местного бизнеса и поступления в налоговый бюджет». Он добавляет, что симпатии к России относятся не только к экономике, и уходят корнями в те времена, когда Лубмин был частью коммунистической Восточной Германии: «До объединения у жителей Лубмина были очень тесные отношения с Россией, которые они хотят сохранить». Пока что проект пользуется официальной поддержкой немецких властей (а также безусловным одобрением Кремля). Однако голос критиков в Берлине, в том числе в правящих кругах, становится все громче.

«"Северный поток — 2" расколол Евросоюз, и это однозначно противоречит национальным интересам Германии, — говорит Норберт Реттген, старший член парламента правящего Христианско-демократического союза. — Ключевая роль Германии — объединять Европу, а не разделять ее. Однако не будь Германии, этих противоречий не существовало бы». Ранее в этом году канцлер Германии Ангела Меркель осуществила небольшое, но важное изменение в своей публичной риторике. Она сказала, что «Северный поток — 2» — «не только экономический проект». Она также добавила, что следует учитывать политические факторы, в том числе и необходимость сохранить статус Украины в качестве перевалочного пункта для поставок российского газа.

Согласно информации «Нафтогаза», государственной энергетической компании Украины, ежегодно Киев собирает до $3 миллиардов долларов пошлин — средства, в которых отчаянно нуждается неустойчивое правительство. Газовые связи также мотивируют обе страны избегать дальнейшей эскалации своего военного и политического конфликта. Когда поставки газа прекращаются — как это ненадолго произошло в 2006 и 2009 — от этого проигрывают обе стороны. После встречи со своим американским коллегой в пятницу, российский президент Владимир Путин сказал, что Москва готова «продлить транзитный контракт в том случае, если будет улажен диспут [между "Газпромом" и "Нафтогазом"]».

Однако путь в обход Украины — ровно то, для чего создается «Северный поток», чего не скрывают российские чиновники. Новый газовый трубопровод позволит России избавиться от посредников в значительной части своих западных поставок — и предотвратить споры из-за выплат и условий, подобных тем, что инициировал Киев на протяжении последних лет. Прискорбное состояние украинских трубопроводов, нуждающихся в немедленном ремонте и финансировании, обостряет это стремление. Для российско-европейского консорциума, взявшего на себя расходы по осуществлению проекта, «Северный поток — 2» — прежде всего перспективный вклад. В отличие от «Северного потока — 1», бывшего по-настоящему совместным российско-европейским предприятием, новый трубопровод будет целиком принадлежать Газпрому, российскому газовому концерну, контролирующему российский трубопроводный экспорт. Тем не менее, половина расходов будет покрыта за счет европейских компаний: немецких «Унипер» и «Винтершелл», австрийской OMV, французской «Энжи» и «Роял Датч Шелл». Спонсоры «Северного потока» делают простую ставку с потенциальными огромными доходами. Они знают, что что трубопровод войдет в употребление в 2019 — тогда же, когда начнут иссекать запасы европейского газа в Северном море. По оценкам консорциума, даже если общие газовые запросы останутся неизменными, или даже уменьшатся в течение следующих двух десятилетий, к 2035 Европе потребуется найти источник дополнительных 120 миллиардов кубометров природного газа в год. Этим источником станут либо Катар и США, либо трубопровод из России.

Перспективы газового дефицита привели к ускоренному инфраструктурному строительству — поставщики борются друг с другом, чтобы занять появившуюся нишу. Неподалеку от Лубмина, по другую сторону польской границы, находится один из нескольких новых терминалов СПГ, появившихся на европейском побережье в течение последних лет. Большинство работает не в полную силу, поскольку трубопроводный газ на 25% дешевле СПГ. Некоторые немецкие бизнесмены и чиновники подозревают, что это — главная причина противодействия «Северному потоку — 2». По их мнению, США просто пытаются улучшить коммерческое положение СПГ. Это было главным пунктом открытого письма, подписанного межпартийным союзом старших немецких депутатов ранее в этом году. В нем говорилось, что «устранение вероятных конкурентов американских компаний — не задача Евросоюза. Если они хотят продавать свой природный газ в Европе, они вольны это делать, но при этом им следует столкнуться с конкуренцией так же, как и всем остальным».

Почему немецкие и европейские потребители и компании должны втридорога платить за газ помимо российского? По мнению критиков, очевидным ответом будет политика. По их мнению, Москва инициировала кампанию по расколу западного единства, дестабилизации европейских демократий и восстановлению российского влияния в Восточной Европе и Прибалтике. Одно из мощнейших орудий в этой кампании — зависимость Европы от российских энергетических ресурсов.

Европейцы уже давно беспокоятся о том, что произойдет, если Россия перекроет вентиль. «Северный поток — 2» сделает это беспокойство еще более актуальным. «В прошлом году более 40% немецкого газа было получено от Газпрома. Если мы удвоим вероятные поставки после открытия ‘Северного потока — 2", это положение усугубится, — говорит Реттген. — Я считаю, что это подвергнет нас опасности как в плане энергетики, так и в плане внешней политики. Мы лишимся своей независимости». Он добавляет, что следует задуматься еще об одном факторе: «Вся путинская система зиждется на двух столбах — армии и экспорте энергетических ресурсов. Укрепив второй столб, Германия укрепит и путинский режим».

Согласно заявлению «Газпрома», с учетом новых месторождений на северо-западе России, «Северный поток — 2» позволит сократить транзитный маршрут на 2100 километров по сравнению с путем через Украину, а также ограничит вредные выбросы в окружающую среду на 61%. Россия также предупредила, что угрозы США противозаконны. «Мы считаем любые санкции против компаний, участвующих в международном проекте, нелегальными, — сказал пресс-секретарь Путина Дмитрий Песков в этом месяце. — Это сугубо международный, коммерческий проект, независимый от политических мотивах и основанный на принципах коммерческой прибыли для участвующих в нем стран». Особенно яростные геополитические аргументы против «Северного потока — 2» приводятся в восточноевропейских столицах, таких как Варшава, где опасение перед российско-немецким сговором имеет прочный исторический фундамент. Эти ассоциации были прямо высказаны бывшим министром иностранных дел Польши Радославом Сикорским, который сравнил проект «Северного потока» с разделом Восточной Европы Гитлером и Сталиным в 1939. В Берлине, однако, чиновники предпочитают приводить другой исторический пример: «Остполитик» Вилли Брандта, немецкого канцлера, налаживавшего отношения с социалистическим блоком в конце 1960-х и начале 1970-х. В экономической сфере его политика привела к ряду сделок формата «газ в обмен на трубопровод» между СССР и Западной Германией. Несмотря на яростное сопротивление США, немцы согласились экспортировать сталь и трубы в СССР, в обмен на импорт природного газа.

Первая партия российского газа прибыла в Германию в 1973, и его импорт стремительно рос на протяжении последующих десятилетий, несмотря на холодную войну. Сторонники «Северного потока — 2» извлекли из этого опыта ключевой урок: они видят в торговле газом не зависимость Запада от России, а взаимную зависимость между продавцом и покупателем. Москва нуждается в западных деньгах точно так же, как и Запад нуждается в российском газе. «Я считаю ‘Северный поток" стабилизирующим фактором в отношениях между Россией и Западом, — говорит Маттиас Платцек, бывший глава Социал-демократической партии Германии, и нынешний президент Германо-Российского Форума, находящегося в Берлине объединения, призванного укрепить взаимные связи между странами. — Даже в самом разгаре холодной войны русские всегда поставляли газ. Почему это должно измениться сейчас? В конце концов, им нужны деньги».

Пока продолжаются политические споры, проект твердо движется вперед. В течение последних двух лет консорциум накопил огромные склады забетонированных стальных труб, и разместил их в различных точках Балтийского моря. Через несколько недель рабочие начнут соединять эти 12-метровые трубы в море и опускать их под воду. После того, как были сделаны все инвестиции, и получены все нужные разрешения, кроме одного, даже критики признают, что остановить проект будет трудно. Если он не столкнется с новыми политическими и техническими препятствиями, «Газпром» рассчитывает запустить российскую сторону 1200-километрового трубопровода в конце 2019. На другой же стороне уже чувствуются последствия. «В коммерческом отношении, у "Северного потока — 2" есть много достоинств, — говорит Вестфаль. — Однако за это Германии еще предстоит заплатить большую цену».

Подпишитесь на нас

«Ведомости» разобрались, как доступ к мощностям OPAL отразился на транзитных потоках «Газпрома».

До того как будут построены «Турецкий поток» и «Северный поток – 2», способы доставки газа в Европу у «Газпрома» ограничены газопроводами Ямал – Европа, «Северный поток» и газотранспортной системой Украины. В качестве транзита в страны Европы «Газпром» также учитывает трубопровод «Голубой поток» в Турцию (16 млрд куб. м в год) и прямые газопроводы в Финляндию и Эстонию. Но из Турции и Финляндии транспортировать газ дальше невозможно, а через газоизмерительные станции в Ивангороде и Изборске на границе с Эстонией в августе газ в Европу не поступал (по данным Entsog). Поэтому всю гибкость в выборе маршрутов транзита «Газпрому» пока обеспечивают только первые три направления.

«Загрузка газопровода Ямал – Европа через территорию Польши в первую неделю августа, несмотря на работу OPAL, оставалась на максимальном уровне», – сообщил Миллер. В суточном выражении это составляет около 90 млн куб. м (исходя из проектной мощности 32,9 млрд куб. м в год). Максимальная проектная производительность «Северного потока» – 150,7 млн куб. м в сутки (55 млрд куб. м в год), но она ограничена принимающими мощностями – OPAL и NEL.

«С 1 по 8 августа загрузка «Газпромом» газопровода OPAL увеличилась на 30% (см. график). Сегодня газопровод вышел на полную мощность. Объем суточной подачи газа на ГИС «Грайфсвальд» 8 августа достиг 140 млн куб. м, т. е. использование «Северного потока» превысило 90% от проектной мощности», – сказал Миллер. До 1 августа включительно возможности NEL «Газпром» использовал на 100% (по данным NEL Gastransport GmbH). В общей сложности через два отводящих газопровода 1 августа было прокачано 126,3 млн куб. м из 128 млн куб. м доступных. До момента снятия ограничительных мер по иску польской PGNiG в отношении мощностей OPAL это были практически все доступные «Газпрому» объемы транзита по северному маршруту. Независимо от размеров заявки европейских потребителей и планов «Газпрома» по закачке в ПХГ объемы газа сверх этого могли быть транспортированы в Европу только через Украину. По данным компании-оператора OPAL, за период со 2 по 8 августа через газопровод было прокачано на 142,5 млн куб. м газа больше, чем было возможно до возобновления аукционов на дополнительные мощности. Даже с учетом сокращения загрузки NEL через «Северный поток» за это время было поставлено около 57 млн куб. м газа, транзит которого ранее мог быть доставлен в Европу только по украинскому маршруту.

Несмотря на перераспределение транзитных потоков и рост загрузки OPAL до 100%, суточный транзит через Украину пока тоже растет. По оперативным данным «Укртрансгаза», 7 августа транзит российского газа в Европу составил почти 276 млн куб. м – это максимальный показатель с февраля. 5 и 6 августа эти значения были зафиксированы на уровне 273,5 млн и 272,3 млн куб. м соответственно.

Суточный объем поставок российского газа через границу определяется заявками, которые «Газпром» получает от своих европейских потребителей. По воле самого «Газпрома» это значение может быть увеличено, только если компания закачивает газ в подземные хранилища, расположенные на территории Европы, что в настоящий момент и происходит, объясняет директор отдела корпораций Fitch Ratings Дмитрий Маринченко. В этом случае физический транзит газа растет, но экспортом закачиваемые в ПХГ объемы газа не считаются, так как владельца не меняют. Сколько из 562 млн куб. м газа из физического транзита за 9 августа предполагалось закачать в ПХГ, «Газпром» не уточняет. По данным Gas Infrastructure Europe, заполнение подземных хранилищ отстает от графика предыдущего года на 12%. 9 августа в них находилось 67,6 млрд куб. м газа (76,9 млрд куб. м 9.08.2016). Всего в течение дня в них должно было быть закачано 435 млн куб. м газа.

«Кроме того, высокий уровень спроса на российский газ в Европе объясняется его достаточно низкой ценой – европейским покупателям покупать его сейчас выгодно. Именно поэтому сейчас можно наблюдать рост физического объема транзита газа по всем возможным направлениям, включая Украину», – предполагает Маринченко. По мнению эксперта, для украинского маршрута текущий уровень загрузки пиковый. «В перспективе можно ожидать, что мощности «Северного потока» «Газпром » будет использовать по максимуму, а транзит через Украину снизится и будет выступать в качестве балансирующего», – говорит Маринченко.

Как собрать и высушить листья смородины для чая?

Как собрать и высушить листья смородины для чая? К чему снится длинная дорога

К чему снится длинная дорога Обеспечение потребностей в ERP 1с торговля формирование заказов по потребностям

Обеспечение потребностей в ERP 1с торговля формирование заказов по потребностям Кто контролирует негосударственные пенсионные фонды

Кто контролирует негосударственные пенсионные фонды